民营口腔专科医院的连锁化商业模式为消费者提供较公立医院更便捷高效且个性化的服务,备受中高端市场青睐,预计未来随着一二线城市人均可支配收入的增加,将为中高端连锁民营口腔专科医院创造更多扩张机遇。

当前中高端民营口腔专科医院在做连锁化战略时会优先选择一线城市,同时对华东、华南、华中、华西等部分经济发展迅速、消费能力普通较高的省会城市进行布局,随着全国城镇居民人均可支配收入的整体上升,未来连锁口腔医院及旗下诊所将会在一二线城市进一步铺开,并选择性下沉渗透至部分有发展机遇的三四线城市,通过自然增长和收购兼并扩大战略布局。

目前,我国口腔医疗市场主体主要为公立口腔医疗机构和民营口腔医疗机构。公立口腔医疗机构主要有北京大学口腔医院、四川大学华西口腔医院、首都医科大学附属北京口腔医院等。长期以来公立口腔医疗机构占据口腔医疗服务市场的主体,不过随着新医改的推行,多元化的医疗体制得到大力地推动和发展,政策的放开为社会资本进入医疗服务行业提供了机遇。

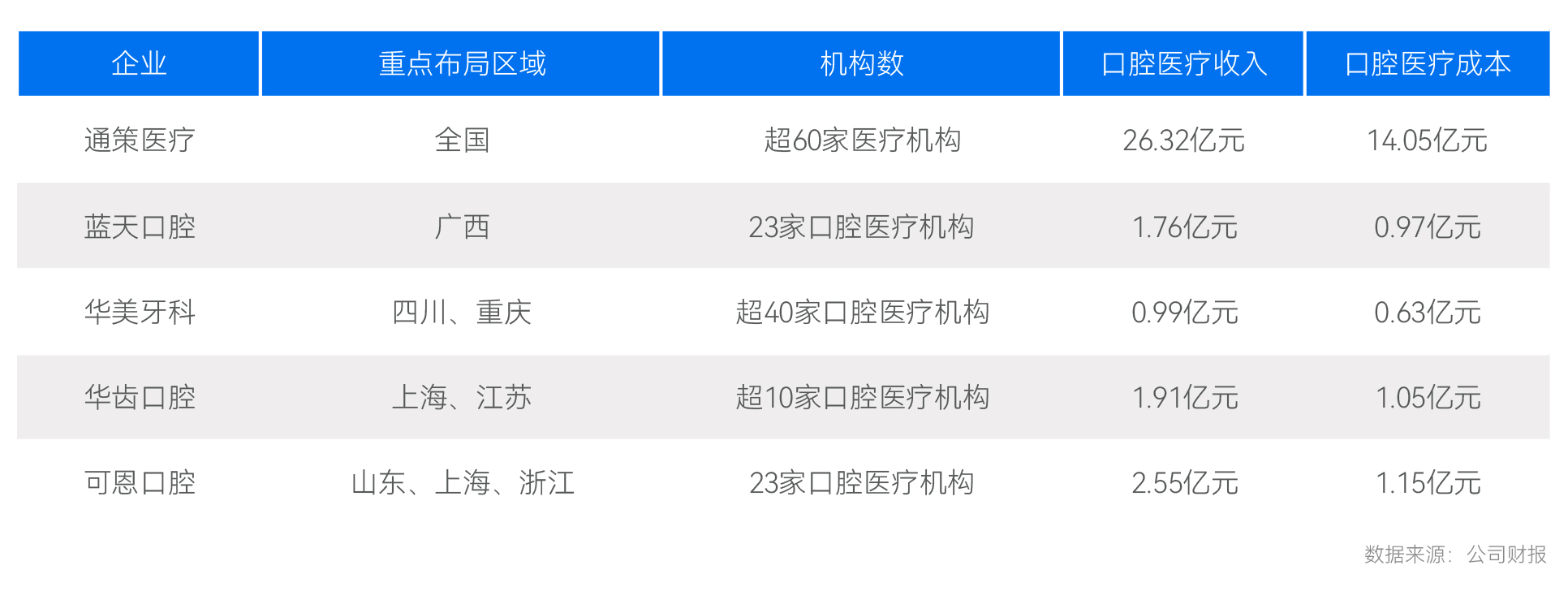

通策医疗、可恩口腔、华齿口腔、蓝天口腔等上市企业在民营口腔医疗机构方面的规模较大。截至2021年,通策医疗已拥有口腔医疗机构60家,2021年口腔医疗业务实现营业收入26.32亿元;可恩口腔共开设23家连锁口腔医院及门诊,2021年口腔医疗业务实现营业收入2.55亿元。

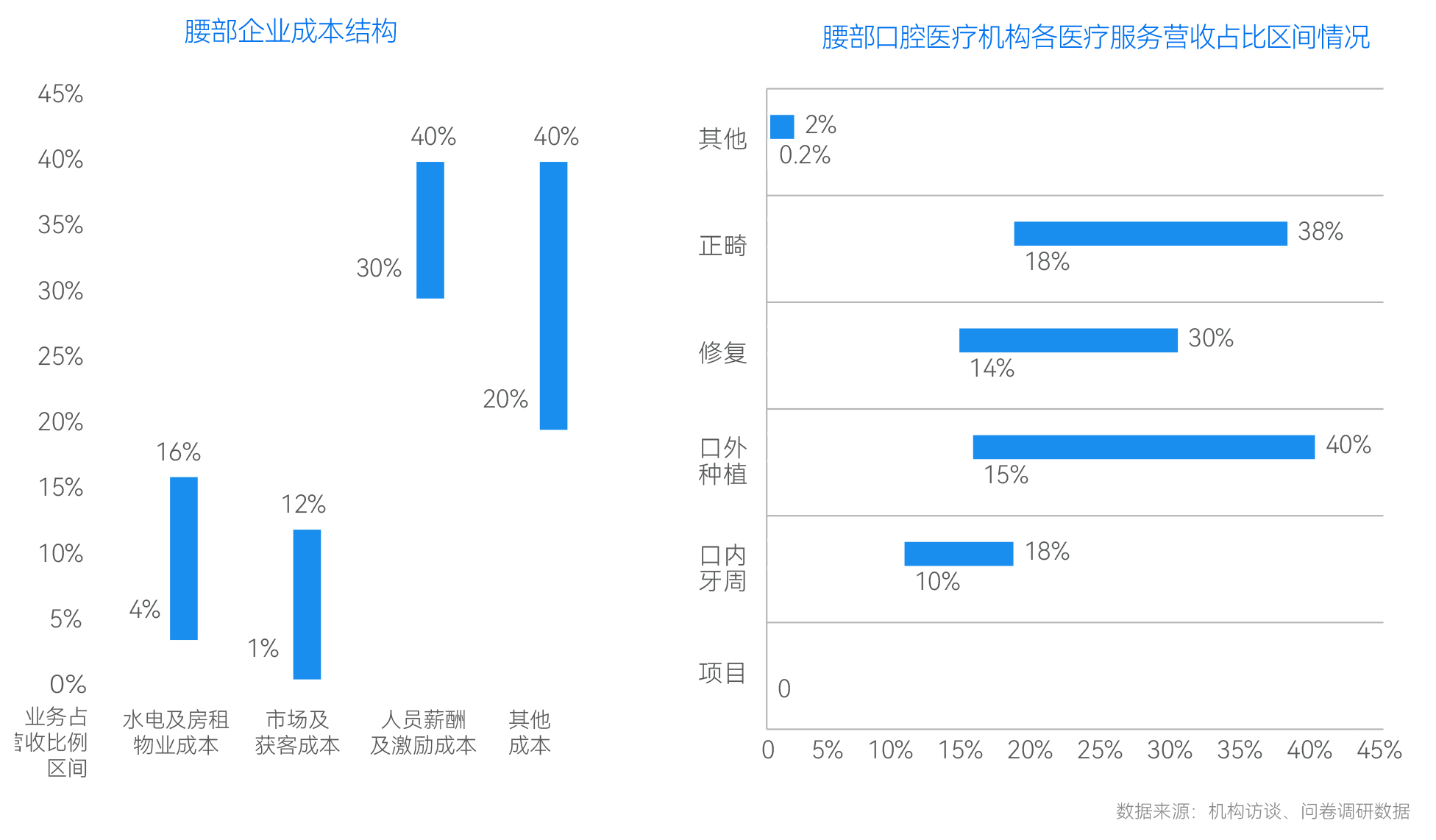

在民营口腔领域,存在大量门诊规模在3-10家的腰部企业,它们组成了整个口腔行业重要的诊疗力量。蛋壳研究院通过访谈10家腰部企业的创始人,对其成本结构、财务构成等多个方面进行了梳理,以窥探腰部企业的生存现状。从营收和成本结构看,腰部企业的成本控制能力与商业模式还未有效形成。

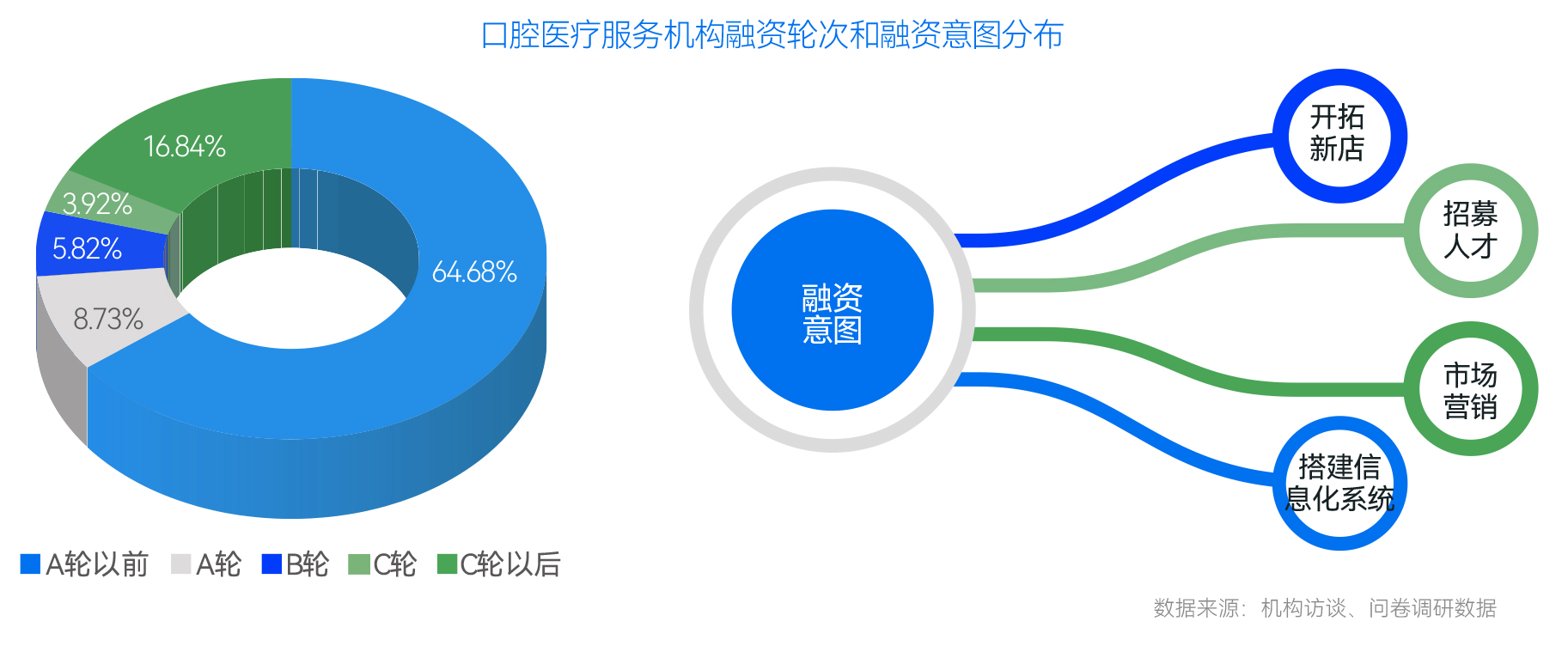

在美团调研平台的1000家医疗服务机构中,已经完成A轮融资及后续融资的占到了近4成。其中,完成C轮融资的达到16.84%。这表明当下口腔医疗服务机构整体的融资意识与融资实践处在一个较高位。

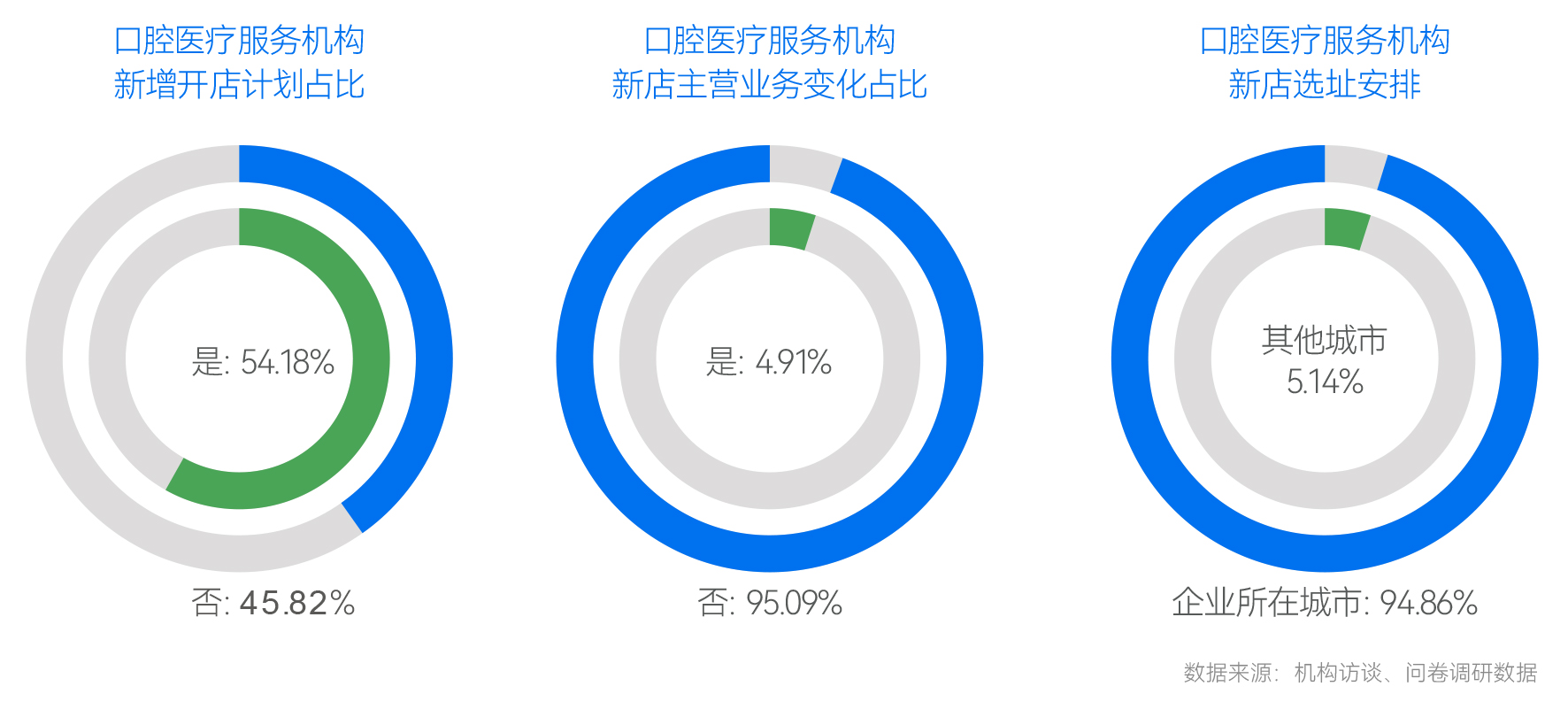

在美团调研平台的1000家医疗服务机构中,有54.18%的机构表示有新增开店计划,而45.82%的口腔医疗服务机构表示没有新增开店计划。在新开店中,有95.09%的机构选择主营项目不变。值得一提的是,94.86%的口腔医疗服务机构表示新开店仍选择在企业所在城市。

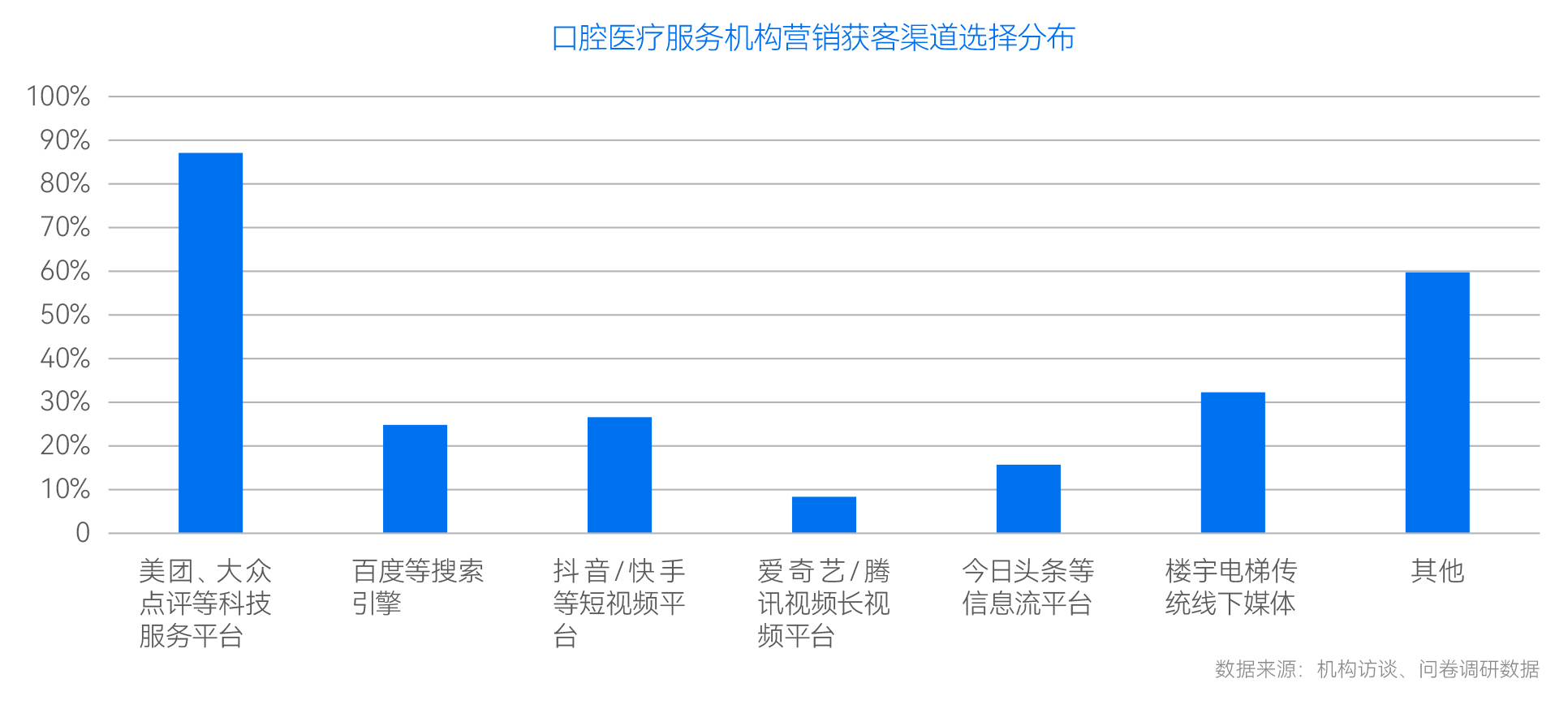

调研显示,绝大多数机构营销获客渠道偏向线上,包括使用美团、大众点评等科技手段、百度等搜索引擎、快手等短视频……

其中,美团、大众点评等科技手段占比最高,达到87.09%,楼宇电梯等传统线下渠道占比为32.28%。

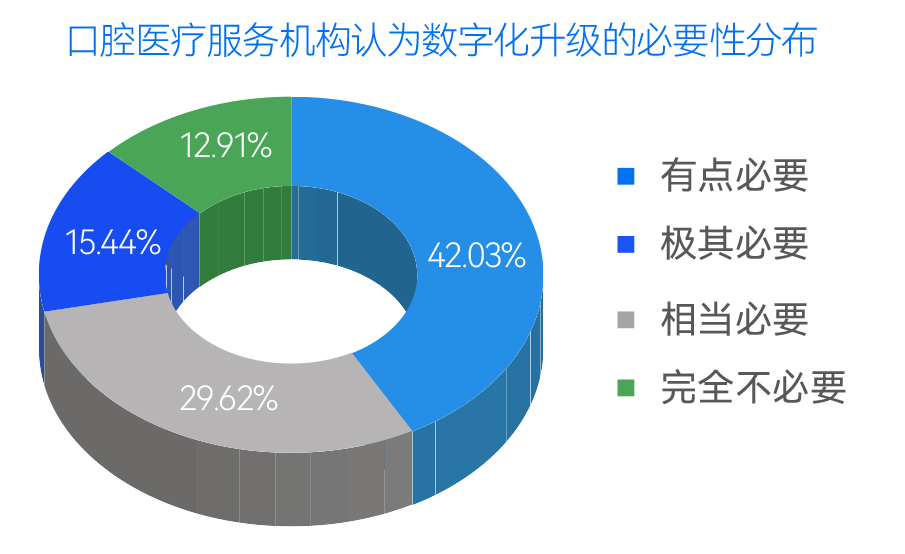

在美团调研平台的100家医疗服务机构中,近9 成口腔医疗机构认为数字化升级有必要。这是在于,数字化对于均衡医疗资源来说意义非常,通过行业管理和生态建设的数字化,缓解人才短缺。另外,机构通过数字化管理,简化就诊流程,让医患双方都能体验到更佳的诊疗流程。从设备到病例管理,到医生看诊管理,包括患者诊疗流程,都可以通过数字化提高效率和体验。

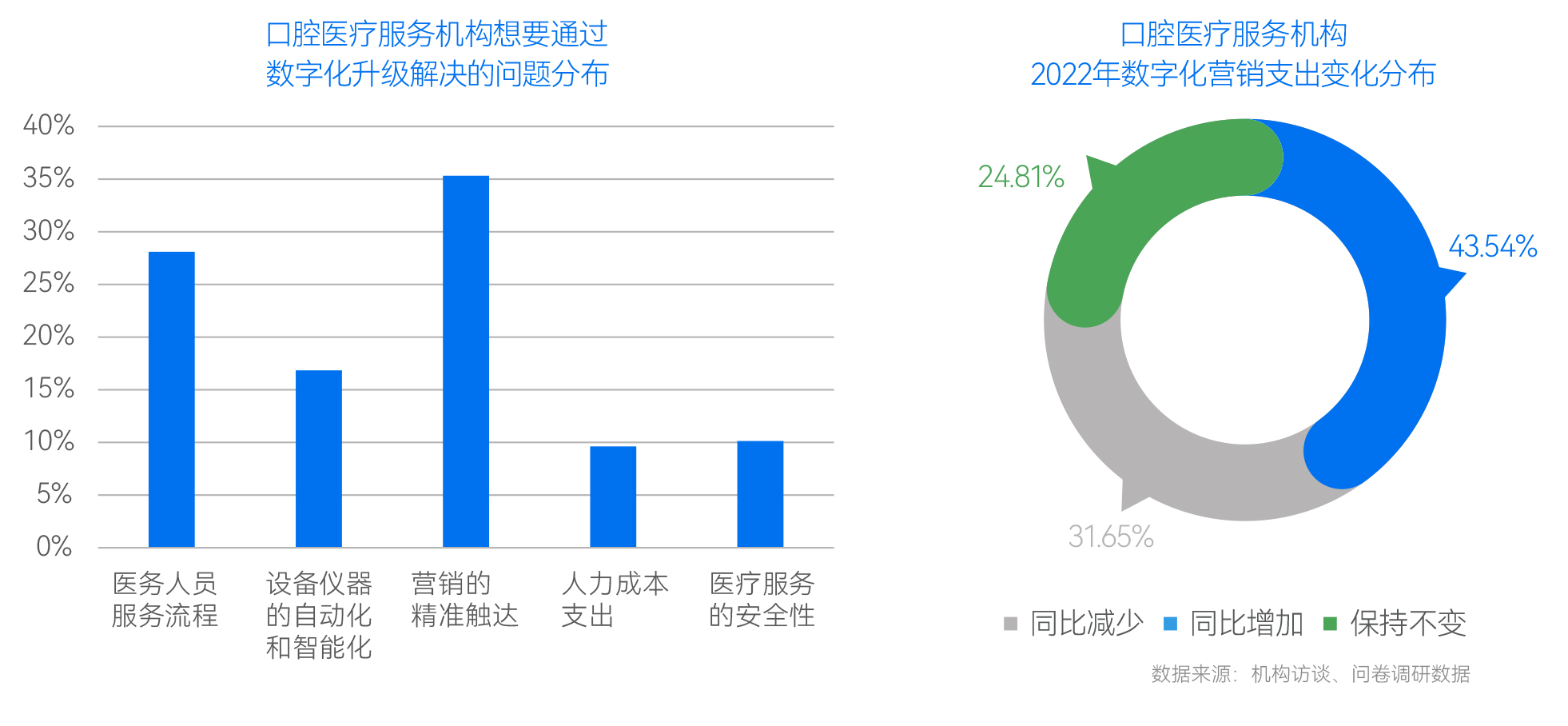

35%的机构想通过数字化解决营销的精准触达,44%增加了2022年数字化营销支出调研的机构认为,数字化主要解决营销的精准触达、医务人员服务流程、设备仪器的自动化和智能化、医疗服务的安全性、人力成本支出等问题。其中,有35.32%的机构想通过数字化解决营销的精准触达。

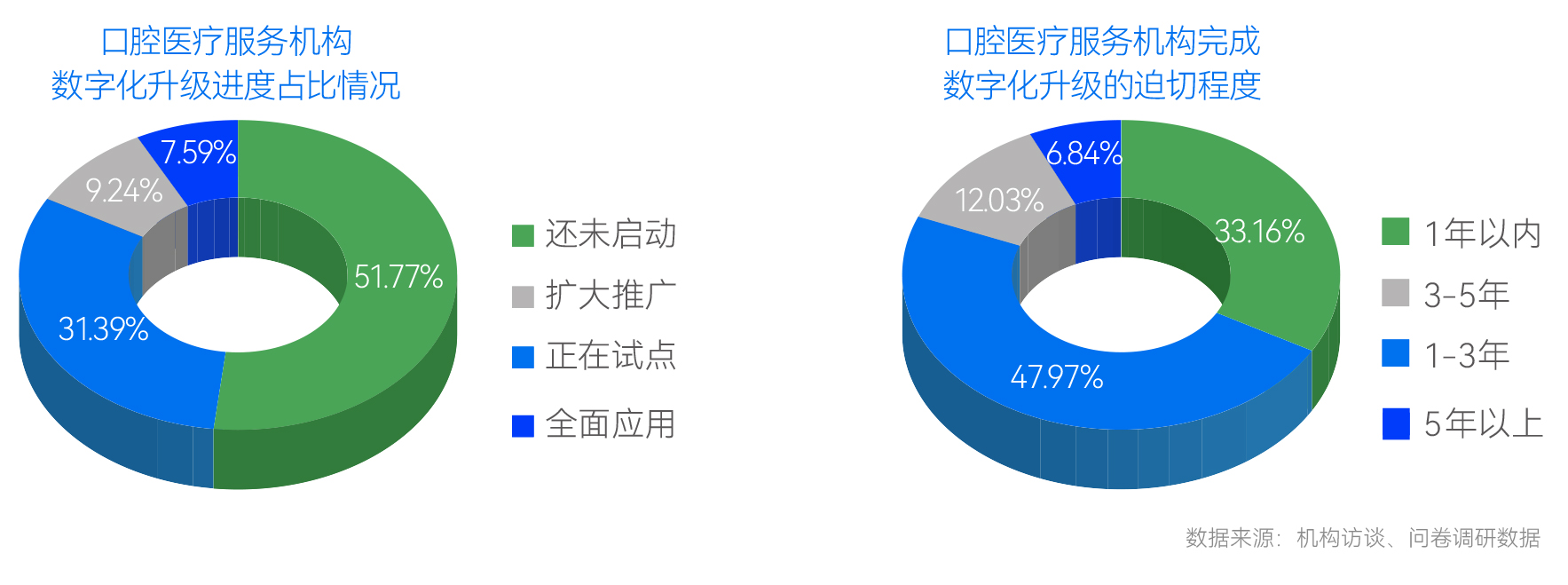

超一半的企业未进行数字化,约3成 机构希望1年内启动调研显示,目前全面应用数字化的企业占比只有7.59%,正在试点的有31.39%,而还未启动的为51.77%,超一半。而从数字化升级的迫切程度来看,有47.97%的机构希望在1-3年内进行,在1年内希望数字化升级的机构占比为33.16%,约3成。

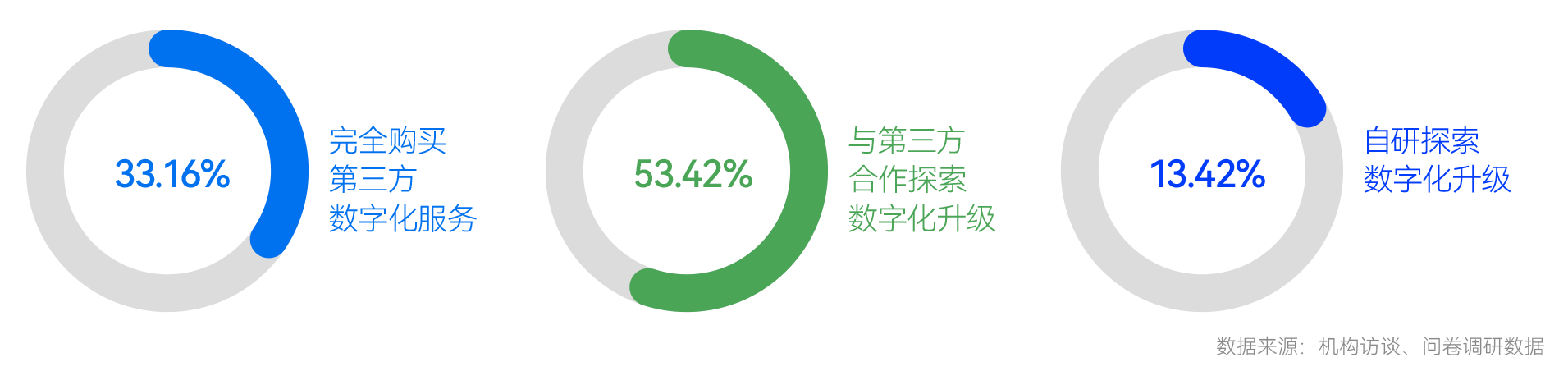

根据调研,在数字化升级的路径上,想完全购买第三方数字化服务的机构占比为33.16%,与第三方合作探索数字化升级的有53.42%,自研探索数字化升级的则为13.42%。

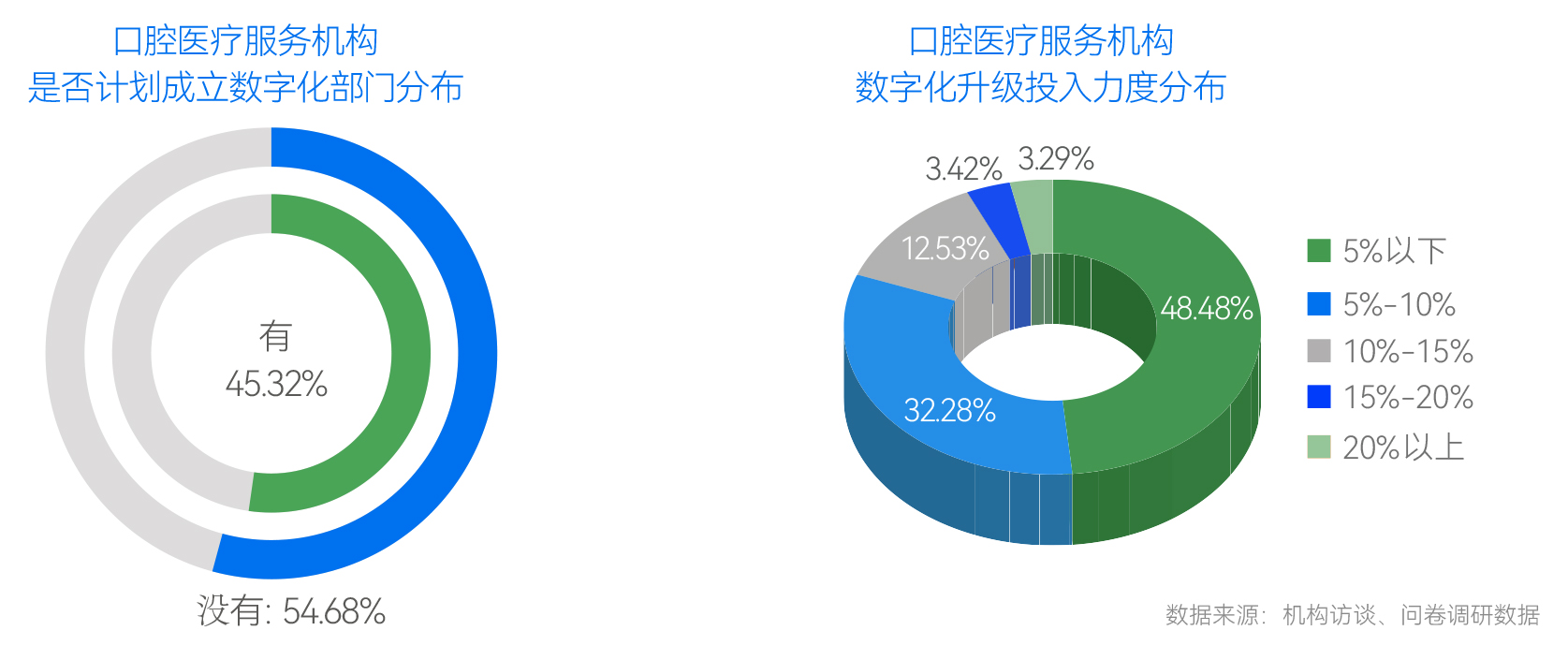

45%企业计划成立单独的数字化部门,数字化升级投入存在较大提升空间根据调研,有45%的机构有意愿成立单独的数字化部门,说明数字化升级成为越来越多企业的共识。而在数字化升级的投入上,48.48%的企业在数字化升级的投入上只占企业总支出比例的5%以下,投入占总支出比例在20%以上的机构占比为3.29%。

说明企业在数字化升级投入上不足,未来有较大提升空间。

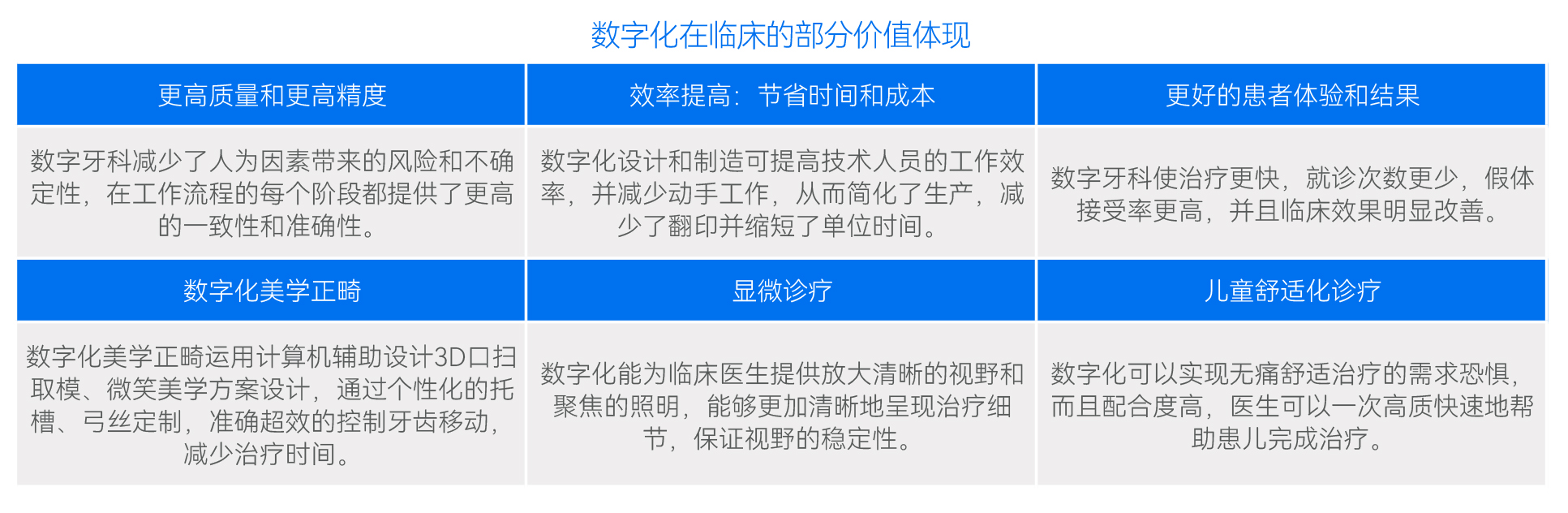

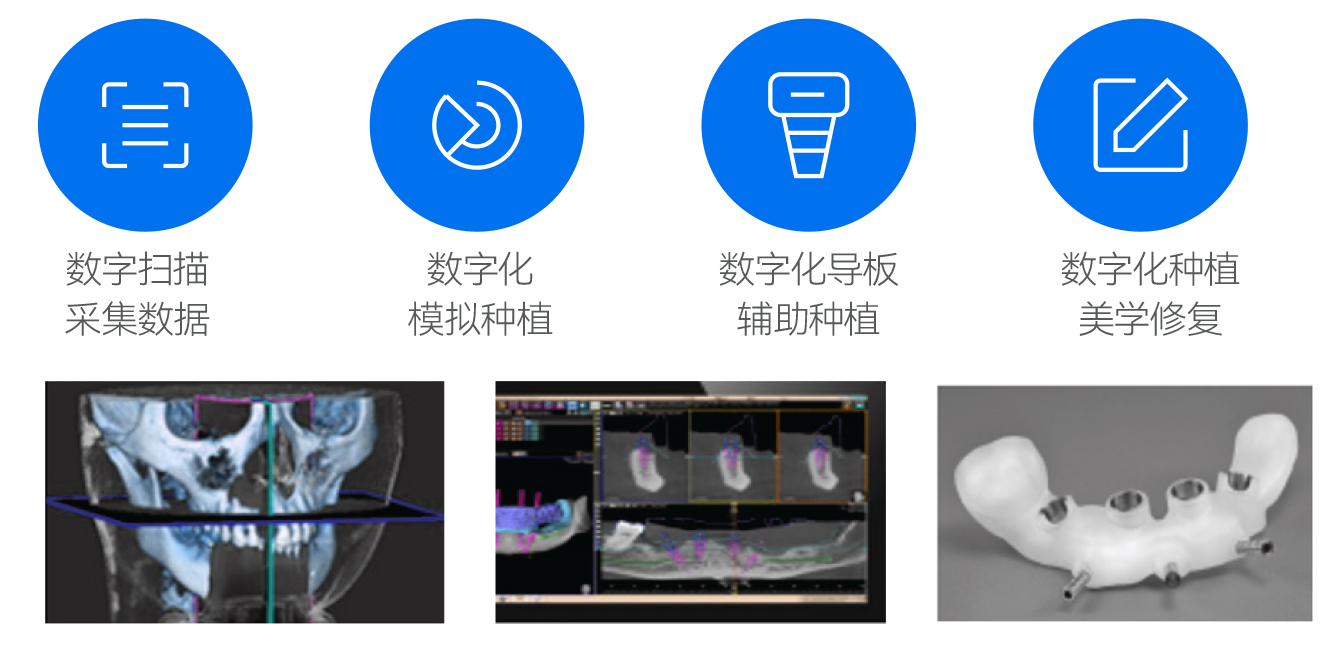

FANMOUYOUDAO DEPTH STRUCTURE口腔数字化价值:贯穿诊疗全流程数字化种植

以患者CT影像为基础,借助专用种植设计软件,进行术前诊断、规划和种植模拟设计·通过种植手术导板将术前制定的种植方案应用于种植手术和修复的全过程,实现以修复为导向的牙种植技术。

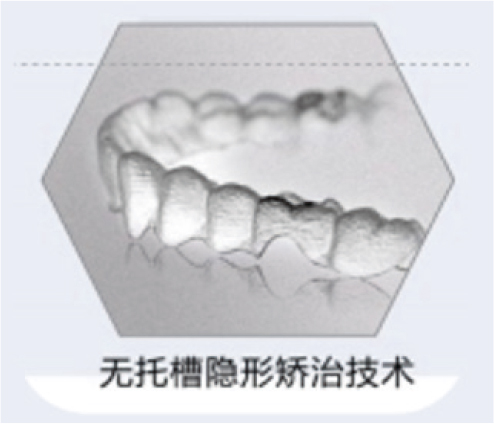

隐形正畸:无托槽隐形矫治

一种计算机辅助设计和制作的透明弹性材料的活动矫牙装置,患者按顺序佩戴相应阶段的牙套,不断的小范围的移动牙齿使错位牙得以矫正。

数字化正畸

数字化正畸是指将计算机技术用到正畸治疗过程中,通过数字化取像设备,把患者牙齿的数字化模型导至电脑,借助计算机辅助设计,根据患者错颌程度,设计出适合患者的个性化矫治方案,并借助计算机辅助制作技术,制作出个性化矫治器。

基于数字化支持,正畸过程的既能保证精确、高效、可靠,也能避免不必要的临床操作,缩短正畸治疗过程。目前数字化正畸技术分为数字化隐形正畸、数字化舌侧正畸和数字化唇侧正畸。

以隐形正畸为例,在治疗开始前就能模拟治疗后的预期效果,使医患沟通更直观和高效。

另外,隐形正畸降低了正畸治疗的准入门槛,依赖厂家的数据库,并通过算法和医学技术团队的支持,从一定程度上缓解了国内正畸医生不足的痛点。

数字化修复

步骤一 、数字化数据采集

通过口内数字印模仪(口扫),CBCT等数字化设备获得简单,快速,精确的口内数据。

步骤二、医患沟通治疗方案

通过DSD微笑设计等数字化手段,让患者预见修复完成后效果,进行更加高效的医患沟通。

步骤三、CAD设计

个性化的修复方案轻松设计,大大节约了医生方案制定的时间,并助其快速展开后续加工程序。

步骤四、CAM切削

椅旁切削即可快速完成修复体制作。

步骤五、修复完成

数字化引导下,实现快速精准高效修复。

数字化供应链

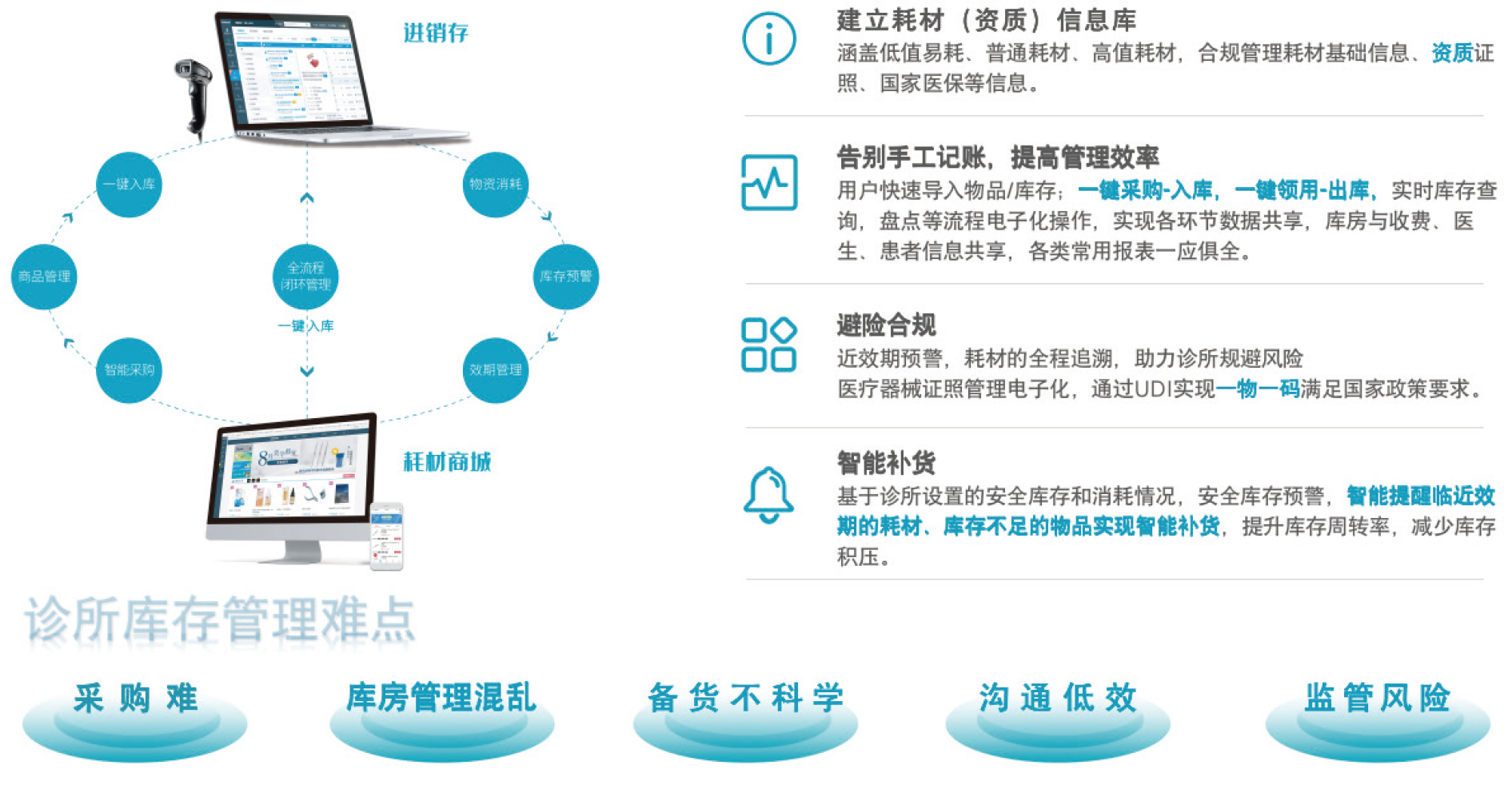

口腔行业的供应链一直以来比较分散,有近5000多家代理商,它们承担了“最后一公里”的物流服务。而在上游,耗材器械SKU 有几十万种,机构的选品、议价存在着诸多挑战;在下游口腔医院/诊所的实际场景中,库管人员一次采购近百种不同类型的耗材,需要手工录入,既要保障库存量,又要关注效期问题,效率偏低。

因此,为了提升效率和降低成本,搭建数字化供应链极有必要。目前,行业的做法是从各个环节入手,以帮助口腔医院/诊所建立采购、仓储、医生领用、销售、效期管理等完整的进销存闭环。

口腔机构拓客困局如何破局?凡谋有道裂变系

口腔机构拓客困局如何破局?凡谋有道裂变系 民营口腔集体退出医保?全国 10 万机构

民营口腔集体退出医保?全国 10 万机构 国家出手:综合整治内卷式竞争为口腔行业松

国家出手:综合整治内卷式竞争为口腔行业松 从 治牙到守护终身:口腔医疗服务的终局藏

从 治牙到守护终身:口腔医疗服务的终局藏 全员社保“新政”下口腔行业的挑战、破局策

全员社保“新政”下口腔行业的挑战、破局策 暑期就诊 | 上海市儿童医院口腔科暑期

暑期就诊 | 上海市儿童医院口腔科暑期