口腔医疗服务市场现状(二):口腔上中下游协同共生,创新加速正当时

FANMOUYOUDAO DEPTH STRUCTURE经过数十年发展,口腔行业已经形成了清晰的产业链条,囊括了以耗材及设备研发制造商为主的上游,以传统口腔医疗设备耗材经销商、信息化软件提供商、牙科支持组织为主的中游,以及以各类医疗服务机构、互联网平台和消费者为主的下游。

口腔上游的耗材及设备是口腔医疗服务重要的参与方,上游的研发创新往往能为下游医疗服务的临床治疗带来更高效、安全的体验,从而更好地满足与刺激市场需求;中游的经销商、信息化软件提供商、牙科支持组织则是连接、赋能上下游的重要渠道,包括整合上游资源,服务下游医院/诊所、牙医等;下游医疗服务机构是口腔医疗服务的场景所在,也是触达、链接、服务消费者的终端。因此,上中下游的协同能力对于整个口腔产业生态的创新具有十分重要的作用。

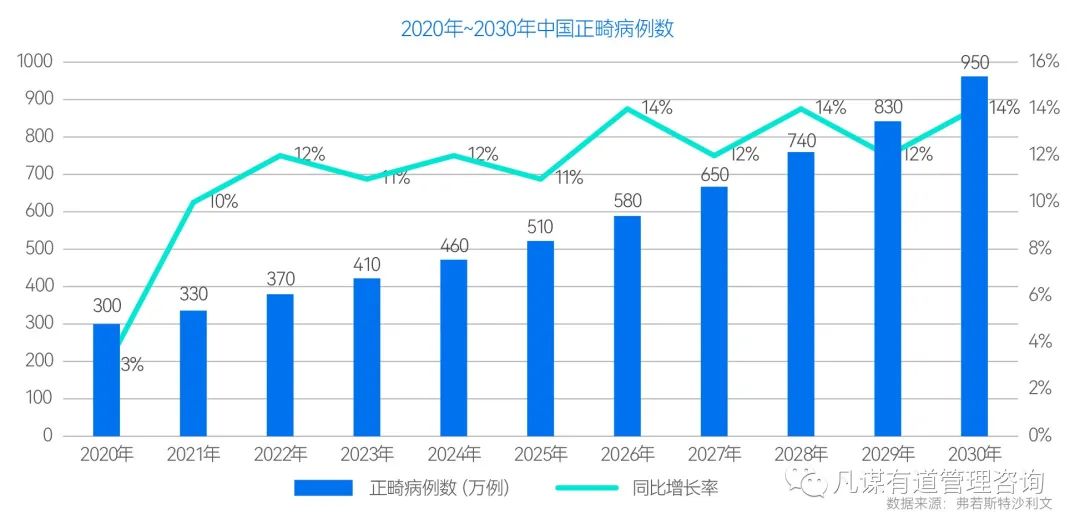

口腔医疗服务市场现状(三):错颌畸形人群规模大且患者矫正意识增强,正畸市场未来将保持快速增长

FANMOUYOUDAO DEPTH STRUCTURE正畸:根据中华口腔医学会口腔正畸专业委员会组织一次全国调查显示,我国错颌畸形的发病率为70%左右。灼识咨询报告的数据显示,我国2019年的错颌畸形人群约10.37亿,远高于美国的2.44亿。以该数据为参考,意味着我国每四个人中就有三个人有矫正牙齿的需求。

对于患者来说,颌面的非正常发育容易导致龋齿及牙周炎,同时牙齿错位、咬合异常也可造成牙周损害。严重的错颌畸形甚至会对口腔功能造成影响,例如前牙开颌影响发音功能,后牙错颌影响咀嚼功能等。

基于此,越来越多的患者认识到牙齿矫正的重要性,正畸市场开始迅速发展:2020年达到了300万例。其中,通过隐形矫治器解决的正畸案例数目预计2030年将达到950万例,复合年增长率27.6%,市场潜力巨大,预估十年后达到千亿级市场。

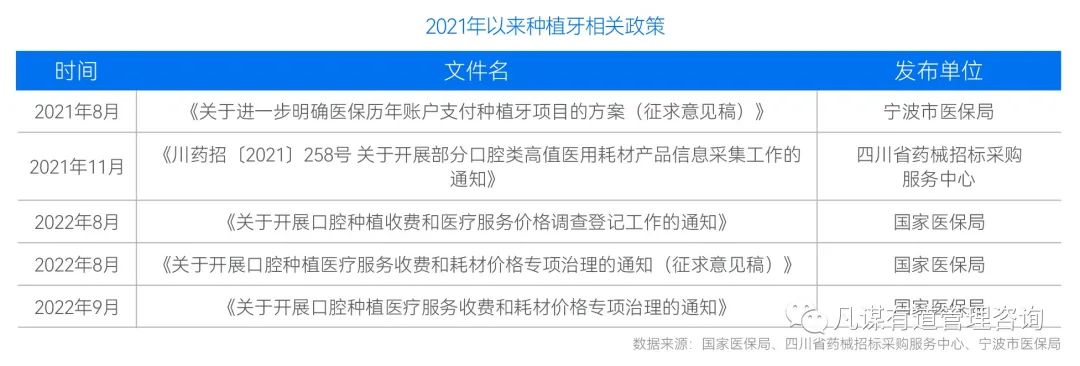

口腔医疗服务市场现状(四):集采加持下价格更加亲民,种植牙的市场渗透率将进一步提升

FANMOUYOUDAO DEPTH STRUCTURE种植:根据智研咨询数据,2020年我国种植牙数量达到362万颗,种植牙行业发展快速。未来,随着政策的助推,种植牙集采临近,市场渗透率将进一步得到提升,预计2025年种植牙数量将接近800万颗。以一个老人平均种植4颗牙计算,约能覆盖200万人。

2023年1月11日,口腔种植体系统集中带量采购在四川开标,拟中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅55%。采购量达287万套种植体系统,约占国内年种植牙数量(400万颗)的72%。此次集采共有1.4万家民营医疗机构积极参与。在品牌上,此次国内外品牌皆有中标,材质方面涉及四级纯钛及钛合金2种材质性能更好的产品。

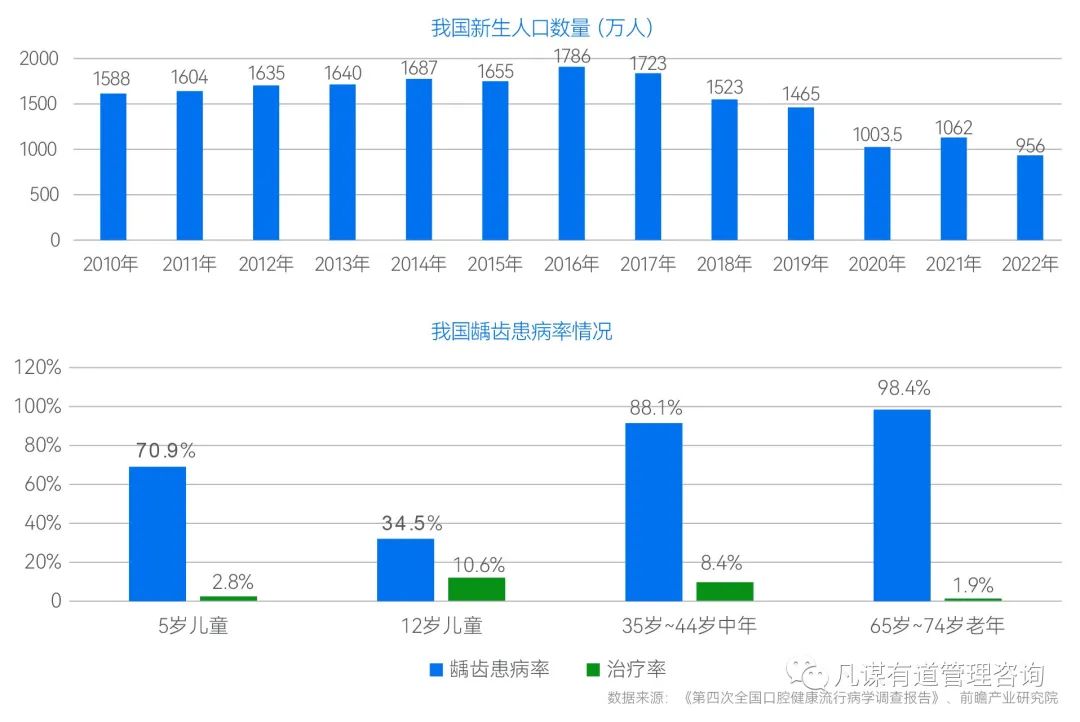

口腔医疗服务市场现状(五):儿童龋齿率高且治疗率低, 儿牙市场增长空间大

FANMOUYOUDAO DEPTH STRUCTURE儿牙:根据前瞻产业研究院发布的《口腔医疗行业市场前瞻与投资战略规划分析报告》预测,涵盖儿童口腔护理、预防、治疗的中国儿童口腔大健康市场空间有望超过5000亿元。

《第四次全国口腔健康流行病学调查报告》数据显示,5岁儿童、12岁儿童的龋齿率(俗称蛀牙),较第三次普查分别增长5.9、7.8个百分点,达到70.9%、34.5%。

口腔机构拓客困局如何破局?凡谋有道裂变系

口腔机构拓客困局如何破局?凡谋有道裂变系 民营口腔集体退出医保?全国 10 万机构

民营口腔集体退出医保?全国 10 万机构 国家出手:综合整治内卷式竞争为口腔行业松

国家出手:综合整治内卷式竞争为口腔行业松 从 治牙到守护终身:口腔医疗服务的终局藏

从 治牙到守护终身:口腔医疗服务的终局藏 全员社保“新政”下口腔行业的挑战、破局策

全员社保“新政”下口腔行业的挑战、破局策 暑期就诊 | 上海市儿童医院口腔科暑期

暑期就诊 | 上海市儿童医院口腔科暑期